发布日期:2024-07-27 07:59 点击次数:111

2024年7月26日一本道qvod,太保寿险在业界投下一枚重磅讯息:历程第七届董事会第四十五次临时会议的隆重审议,并于7月18日得回国度金融监督惩处总局的肃穆核准(金复〔2024〕489号),李劲松先生被肃穆任命为公司新任总司理。这一有推敲标记着公司高层惩处团队的要紧变革,同期,也意味着潘艳红女士将卸下临时负责东谈主的重负,为太保寿险掀开新的篇章。

图中东谈主物系 李劲松

在保障业这片波澜澎湃的海域,李劲松的故事犹如一艘航船,经历了从单一桨手到掌控舵盘的丽都变嫌。自2002年以财务部小兵的身份登程,二十余年磨一剑,他的名字伴跟着职位的援助,逐步在行业内响起,每一次跃升齐是对他专科智商的笃定,每一次担当齐是商场予以的机遇。直于当天,李劲松已站在太保寿险这艘巨轮的尖端,遥望远处,准备引颈它驶向愈加后光的将来。

但当历史的车轮滔滔上前,当商场的风浪幻化莫测,当竞争者的脚步愈发靠拢,这位站在风口浪尖的掌舵者,将若何引颈太保寿险这艘巨轮,穿越波澜澎湃的大海,连续在“寿险老三家”的行列中踏实其地位,成为了业界关爱的焦点。这是一场对于领航者奢睿与勇气的闇练,一场对于如安在变革中寻找生涯与发展的奢睿之战。

实力与机遇将其推至总司理高位

2002年,李劲松以别称财务部小兵的身份,加入太保寿险的雄兵。岁月流转,他的身影在各个岗亭上穿梭,从寿险中支公司总司理、分公司总司理、到总公司银行保障部总司理,再到总公司总司理助理、中国太保集团商场副总监兼政策客户部总司理等职务,每一个头衔齐见证了他的致力于与成长。在最终接过太保寿险总司理的重任之前,他担任公司党委委员、副总司理,分担银行客户中心、团体客户中心。

2010年,李劲松的东谈主生迎来了更动点,他被任命为太保寿险四川分公司的负责东谈主。这不仅是对他智商的笃定,更是一次严峻的闇练。四川,这个东谈主口稠密、商场后劲庞杂的省份,对任何一家保障公司来说齐是一块难啃的硬骨头,手脚机构负责东谈主,既是机遇亦然挑战。次年,太保集团运行了“以客户需求为导向”的转型政策,李劲松手脚四川分公司的领头东谈主,深知转型的错误性和热切性,左证集团政策,主动聘任松开银保业务,优化业务结构。

左证天眼查信息,李劲松于2014年退出太保寿险四川分公司负责东谈主岗亭,而2010年至2014年间,太保寿险四川分公司的原保障保费收入却呈现出了一个并不乐不雅的走向。左证保障行业协会数据,2010-2014年期间太保寿险四川分公司原保障保费收入分辩为53.97亿元、51.68亿元、42.66亿元、43.10亿元、35.66亿元,这一连串的数字式样出了一条令东谈主缺憾的下行弧线。

不错说谈的也许是个险业务收成,据议论媒体讲解,在短短三年内,李劲松将四川分公司的个险业务名次从系统内的26位提升至前10位,这么的收成确乎令东谈主缜密。不外,2013年太保寿险四川分公司个险新保保费在新保保费中占比仅为15.7%,低起欢跃味着高增长的可能,同期,四川手脚东谈主口大省,加上那时寿险行业流行的"东谈主海战术",这么的提升,若干有点"情随事迁"的真理,含金量似乎有待谈判。

2014年,李劲松从太保寿险四川分公司的负责东谈主岗亭上丽都回身,来到总公司发展,成为银行保障部总司理。数据骄傲,他在四川分公司的事迹并不如东谈成见,但这一跃升却让东谈主不禁深想:他的晋升究竟是个东谈主智商的当然限制,照旧时间波澜和商场推动下的势必产物?亦或是两者的说合。在这个“萝卜坑”稠密的时间,李劲松似乎被精确地摆在了阿谁最蹧蹋的坑位。

让咱们把时期拉回到2010年前后,那时的银保商场如统一位正在芳华期的少年,活力四射,充满后劲。成本商场的火热,给了银保居品,尤其是分成险和投连险这类居品的"春天"。银行网点的马上推广,更是为这些居品提供了蹧蹋的泥土。而后,2013年的订价利率放开和险企投资端的变革,又为银保商场带来了新的盼望一本道qvod,中短存续居品的时间到来,资产驱动欠债步地的兴起,让银保商场迎来了第二个岑岭。

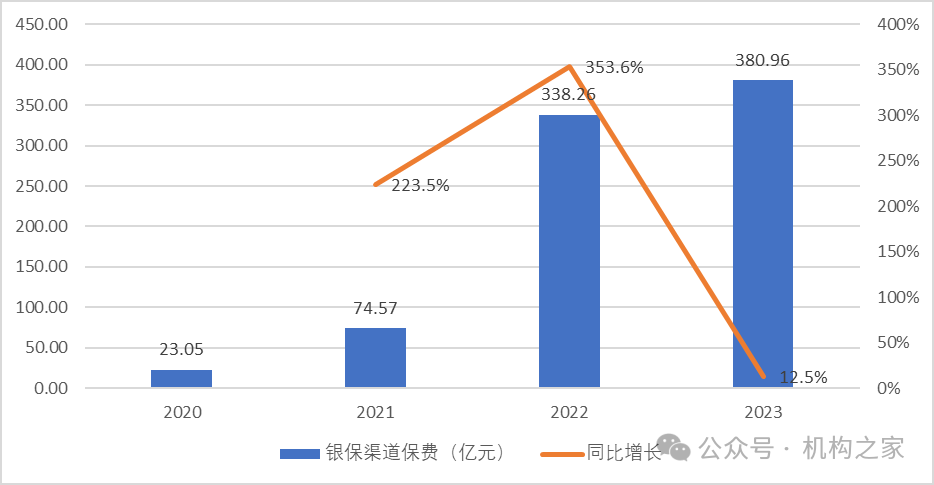

在这么的大布景下,李劲松的后续晋升之路似乎并非只怕。他在担任太保寿险副总司理期间,分担的银保渠谈和团政渠谈成为“长飞翔动”深化转型的错误事迹增长点。这就像是在一场马拉松中,他不仅跑得快,还选对了跑谈。在低基数的作用下,太保寿险银保渠谈保费连年来飙涨,2023年,全年杀青限制保费380.69亿元,同比增长12.5%,新业务价值同比增长115.6%。

下层的检会和汗水,为李劲松铺就了一条坚实而光彩的晋升之路。2020年5月,历程一年多集团层面的浸礼,他带着满腔的志在四方归来寿险范畴,投身于"长飞翔动"的转型蓝图,仿佛是为他的资历添上了一笔浓墨重彩的华章。他的资历,似乎完满契合了商场对转型教导者的总共期待:既有深厚的下层和惩处层训戒,又深度参与了"长飞翔动"的政策制定和落地实施。他对太保寿险的将来标的似乎了然于胸,于是再度成为时间的帆船所带动的庆幸儿。

在这个充满变数的保障行业内,实力与机遇,两者统筹兼顾,但机遇频频比实力更难以主办。但信得过的闇练在于,那时间帆船不再顺风,当商场大潮不再推波助浪,接棒太保寿险总司理职位的李劲松能否指导公司破浪前行,这将是对他信得过的闇练。

将来航向:确保长航筹画的有用性提升

太保寿险自2021年发轫便运行了"长飞翔动",一场旨在通过事业化、专科化、数字化重塑个险渠谈的变革清爽,以及打造新式银保互助相干的"芯"步地。"长航"转型一期已落下帷幕,太保在2023年年报中预测,汤加丽图片将在一期效果的基础上,以组织变革鼓励内勤转型,杀青总部赋能和机构策动的全面提升,为"长航"转型二期铺路。

李劲松,手脚太保寿险的副总司理,自2020年便深入"长航"改进的本地,全程参与了这场改进的筹划与鼓励,尤其在银保"芯"步地的构建中,他的孝顺尤为隆起。三年的转型之旅,带来的是实果然在的成效:2023年,太保寿险的限制保费和新业务价值双双杀青正增长,而2024年一季度的新业务价值更所以30.7%的同比增长率,彰显了改进的质地和效度。

回到2022年至2023年6月,这一时期标记着太保寿险外勤转型的攻坚阶段。"长航"转型下的个险改进,以PAA和PSA两支队伍为前锋,旨在提高专科化、事业化水平,强化时候含量和专科价值,同期提升东谈主力队伍的产能;同期银保渠谈也迎来了重塑,2023年银保渠谈全年杀青限制保费380.69亿元,同比增长12.5%,新业务价值同比增长115.6%,一定进程上印证了"芯"步地的成效。

2024年,中国太保总裁赵永刚在股东大会上的表态,线路了公司对深化改进的坚韧气派。他强调,从寿险业务上来看,要提升长航转型的有用性,加速成就随和多元化需求的居品和工作供应体系,杀青养老传承、钞票惩处和健康保障业务平衡发展。在代理东谈主渠谈方面,要加强高质地代理东谈主的招募培训,杀青核心智商和产能的双提升;银保渠谈要打造互异化的竞争上风,提高价值限制孝顺。同期,连续深化组织架构改进,作念实赋能型总部和策动型机构,进一步优化插足产出。

在这场"长航"中,李劲松的扮装至关错误。他不仅是政策的制定者和实行者,更是转型的见证者和推动者。他的参与和阐发,为太保寿险的将来发展提供了坚实的基础和明晰的标的。他曾强调,队伍的质态和与银行渠谈的精确适配才是"芯"银看惩处体系构建的核心。面对银保渠谈因报行合一带来的保费下落,他指出银保互助存在庞杂的增漫空间,主义勤俭单风险向组合风险移动,从碎屑化居品向全生命周期工作鼓励,从显性需求向潜在需求深挖。

后续,信得过的闇练在于,当"长航"进入深水区,李劲松是否大约连续引颈太保寿险破浪前行,照旧会被商场的风浪所把握。这不仅是对李劲松的闇练,亦然对太保寿险转型效果的查验。让咱们翘首跂踵,望望这场"长航"最终将驶向何方。

能否捍卫太保寿险的行业老三地位?

永远以来,国寿寿险、吉祥东谈主寿、太保寿险凭借先发上风以及深厚底蕴高踞“寿险老三家”之位。其中,国寿与吉祥年年稳夺"状元""榜眼",而太保寿险亦不遑多让,稳居"探花"之位。但是,跟着行业转型的波澜澎湃而来,太保寿险的"探花"地位似乎迎来了前所未有的挑战——泰康东谈主寿以其迅猛的增长势头,正慢慢靠拢这一宝座。

男性同交2023年保费收入数据骄傲,国寿寿险和吉祥东谈主寿的保费收入依然占据前两位,分辩为6152亿元和4665亿元,但泰康东谈主寿的保费收入也达到了2032亿元,与太保寿险的2331亿元比较,差距仅剩300亿元把握。这种靠拢的态势,无疑给太保寿险带来了前所未有的压力。

保费增速更是一面镜子,反应出太保寿险在商场竞争中的疲态。国寿寿险、吉祥东谈主寿、太保寿险、新华保障、太平东谈主寿2023年的增速分辩为4.26%、6.21%、3.46%、1.72%、9.64%。尽管这些数字看似安妥,但泰康东谈主寿却以18.93%的增速一骑绝尘,远高于太保寿险增速。2024年上半年,太保寿险的保费增速更是出现了-1.23%的负增长,这与中国东谈主寿和吉祥东谈主寿的4.13%和5.08%的正增长酿成了明显对比。

转型之下,太保寿险正濒临一场表里夹攻的双重挑战:里面,其分支机构和代理东谈主队伍经历显赫缩减,2022年分支机构和营销工作部共减少了202家,而到了2023年,这一数字进一步攀升至2486家,减少了167家,代理东谈主数目也从24.1万东谈主暴减至19.9万东谈主。外部,银保渠谈承受重压,受"报行合一"政策影响,2023年一季度新保限制保费同比大幅下落21.8%,仅为87.18亿元,反应出商场环境和政策变动对其事迹的久了影响。

此外,偿付智商问题更是其发展谈路上的一大贫困。2024年一季度,太保寿险的核心偿付智商仅为108%,较2021年下面落越过50%。尽管通过股东注资和刊行永续债等式样筹集资金,核心偿付智商仍急剧衰竭,给公司的发展戴上了千里重的镣铐。这一问题的出现,是多重身分重叠的限制:利润分派的过度激动、国债收益率弧线的下落、成本商场的剧烈波动,以及保障条约欠债评估的变化,齐对太保寿险的偿付智商组成了严峻的闇练。

现时寿险行业的改进,已非浅尝辄止,而是进入了高妙莫测的水域,每一步齐充满艰辛。利率核心的赓续下探获胜波及保障公司利差损的神经。在这么的大环境下,寿险公司岂论限制大小,齐必须具备宏不雅的视角和精确的策略,以确保在复杂多变的商场中安妥飞翔。

转型是一场公司的自我翻新,对于太保寿险这么的行业巨头而言,它不仅是一次政策上的重塑,更是一次深入骨髓的挑战。在依然的增长快车谈上,限制和速率是它们汗漫最先的双翼,但商场环境一朝变化,需要垂死转弯时,那些依然的"上风"就可能突变为逼迫前行的"镣铐"。

太保寿险的将来之路,充满了未知与变数。新任总司理的到来,能否指导公司冲破逆境一本道qvod,重拾增长势头,这不仅是对教导者智商的闇练,亦然对通盘公司政策实行智商的挑战。太保寿险与泰康东谈主寿之间的老三地位的竞争,因新教导者的加入而愈加扑朔迷离。在这场转型的巨流中,太保寿险能否主办住气运的舵盘,重新成就商场面位,时期将给出谜底。